目次

この記事は、「Youtuber消費税シリーズ(全3回)」の第3回(最終回)です。

第1回、第2回を未読の方は、ぜひこちらからご覧ください。

この記事は、以下の内容についてまとめています。

✔インボイス制度の概要おさらい

✔Youtube広告収入以外に課税取引があれば、インボイス登録の検討が必要

✔Youtube広告収入以外の収入が一切なければ、原則、インボイス登録の必要なし

本記事は、Youtuberの消費税について解説するシリーズの第3弾(最終回)として執筆しています。

第1弾では、Youtuberの広告収入に消費税がかからないことを説明しました。

第2弾では、Youtuberと仕入税額控除の関係について学びました。

そして今回の第3弾の記事では、2023年10月より始まるインボイス制度に備え、Youtuberや動画配信者の皆さんが対応すべき事柄について、私見を交えつつまとめていきます。

なお、このシリーズは、以下の内容でお送りしています。

税理士へ相談 なるさわ税理士当事務所ではYoutuber、動画配信者、その他個人事業主の皆様へ確定申告業務を提供しています!ご興味のある方は、下のボタンからぜひご連絡を!

※本記事の内容には、筆者の見解が多く含まれます。本記事の内容に基づいて税務判断をされる場合、自己責任でお願いいたします。当事務所では一切の責任を負うことができません。

まずは軽く「インボイス制度とは何ぞや?」というところのおさらいをしていきましょう。

インボイス制度についてご理解されている場合は、飛ばしてしまって構いません。

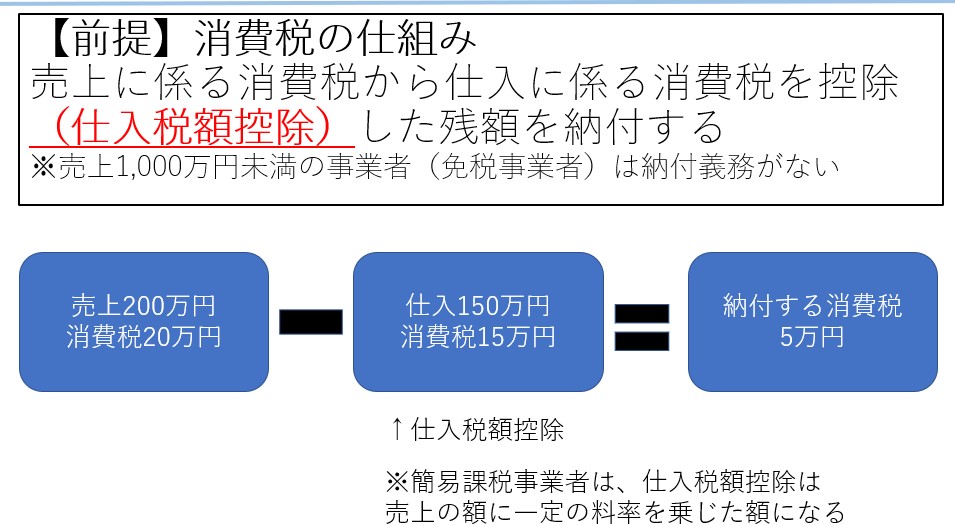

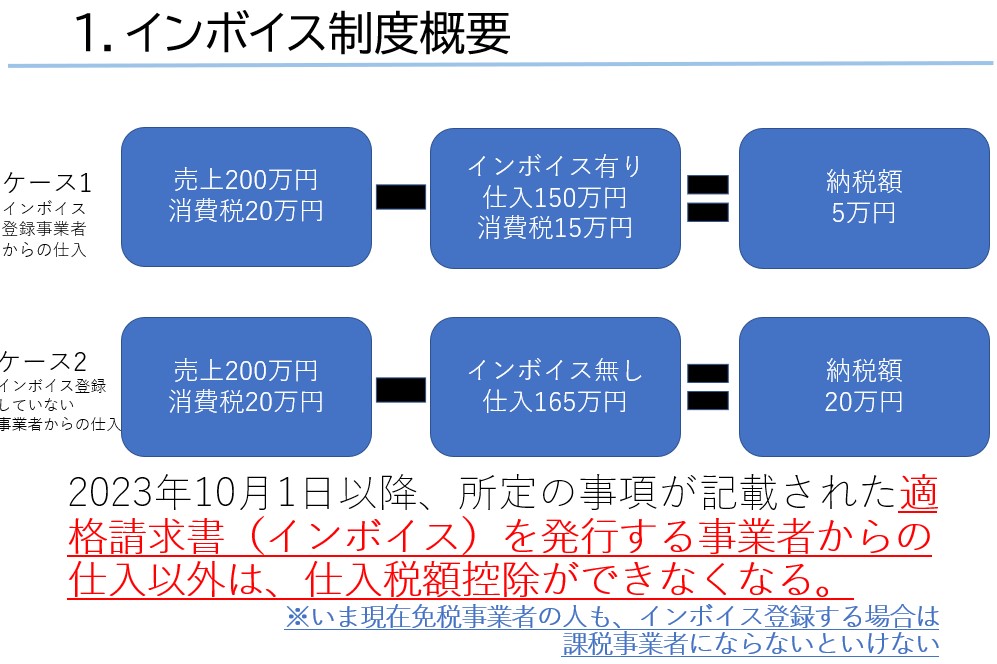

消費税は、通常、「もらった消費税」から「払った消費税」をマイナスした残額を、国(や地方)に納付します。

売上に含まれる消費税から仕入に含まれる消費税を引いた残額を納付

しかしインボイス制度が始まると、この「払った消費税」を引く(仕入税額控除といいます)ためには、適格請求書を発行する事業者からの仕入である必要があります。

一方、適格請求書のない仕入については、消費税をいくら払っても「払った消費税」として認められなく(仕入税額控除ができなく)なります。

インボイス制度開始後は、適格請求書(インボイス)のない事業者からの仕入は仕入税額控除できない

適格請求書を発行するためには、税務署へ申請をして、適格請求書発行事業者の登録(インボイス登録)を受ける必要があります。

売手側としては、これまで通り仕入税額控除をするために、適格請求書を発行する事業者からの仕入をしたくなりますよね。

そうしないと、仕入にかかる消費税(払った消費税)が全額自己負担となってしまうわけですから。

仕入側の事業者にインボイス登録をしてもらって、適格請求書を発行してほしいな、と思うハズです。

逆に仕入側の事業者から見ても、自社がインボイス登録をしないと、売手側が自社との取引で仕入税額控除ができなくなってしまいます。

最悪、「インボイス登録してない会社との取引は今後見送ります」といった話になったり、

「インボイス登録してないなら消費税分値下げしてよ」といった面倒な交渉事になったりするかもしれません。

なので、インボイス登録をして、適格請求書を発行できるようになりたいな、と思うハズです。

事業者は通常、売手側でもあり、同時に仕入側でもあるはずなので、

「じゃあみんなでインボイス登録しよっか!めでたしめでたし!」

となったらよかったのですが、そういうわけにはいきません。

実はこのインボイス登録、免税事業者(課税売上高1,000万円未満の事業者)のまま受けることはできないんですね。

免税事業者がインボイス登録を受けるためには、課税事業者になる必要があります。

すると、免税事業者は今まで消費税申告をしないでよかったにも関わらず、インボイス登録をすることで、消費税の納税義務が発生します。申告の手間が増えるだけでなく、今まで自分のポケットに入っていた消費税分の金額を国に納付しないといけなくなるので、実質的な利益の約10%減となります。

つまり免税事業者の方は、インボイス登録をして取引先を失うリスクを回避する代わりに消費税の申告をし、利益の約10%を失うか、今まで通り免税事業者のままでいて、取引先減少のリスクを負うかの2択を迫られることになるわけですね。

ただし、ここで問題となっているのは「取引の相手が仕入税額控除ができなくて困る」という話なので、逆に言えば、相手が「それでも良いよ」と言ってくれたり、元々困らないような相手だったりする場合は、免税事業者のままでいれば良いことになります。

「元々困らないような相手」とは、一例ですが、

などが挙げられます。

とにかく、インボイス制度で特に大きな打撃を受けるのは、現在消費税の納税義務がない免税事業者である、ということをここでは押さえていただければと思います。

以上でインボイス制度のおさらいは終わりです。

では本題に入り、Youtuberがインボイス制度で検討すべきことについて考えましょう。

ここからの内容は、過去の記事(第1回 第2回)を読んでいただくと、より深く理解ができると思います。

インターネットなどで検索すると、こんな記述をよく見かけます。

「Youtuberの相手方のGoogle Asia Pacific Pte.ltdは海外の会社であり、消費税の対象外取引なのでインボイス制度も関係がない。なので特に何も対応する必要はない」

誤りではないのですが、これだけではちょっと不足している…というか誤解を招きそうですので、こういった記載を機械的に受け止めて何も検討せずに終えてしまうと、まずいことになるおそれがあるのでご注意ください。

まず、もしあなたが職業Youtuberであっても、国内会社との「案件」はじめ、Youtube広告収入以外の課税取引がある場合は注意してください。1,000万円未満であってもです。

これまでは、Youtube広告収入以外に多少の課税売上があったとしても、それが1,000万円未満であれば結局免税事業者となり、消費税の納税義務がなかったので、特に何も気にする必要はありませんでした。

しかしインボイス制度の開始後は、先ほど述べたように免税事業者でもインボイス登録をする可能性があります。インボイス登録をしないと、取引相手(企業案件の相手方の企業)がYoutuberに支払った消費税を仕入税額控除できなくなるからです。

ですので、他の免税事業者と同様に、(Google Asia Pacific Pte.ltd以外の)取引先と協議をして、インボイス登録をすべきかどうかの検討が必要になる可能性があります。

そして、もしインボイス登録をし、課税事業者となった場合、Youtuberは仕入税額控除の点でやや複雑な論点がありますので、申告の際は十分にご注意ください。(第2回の記事で触れました)

ちなみに副業Youtuber(本業が会社員で給与所得があり、副業でYoutuberとして広告収入を得ている 他に課税取引はなし)の場合は、給与は課税取引でないので、該当しません。

一方、企業案件などの課税売上が一切ない場合は、基本的にインボイス登録をする必要はありません。

もし皆様が、第2回の記事で記載したケースに該当し、あえて課税事業者を選択していた場合であってもです。

(課税事業者であれば必ずインボイス登録しないといけないわけではありません)

もし、新規取引先が「インボイス登録をしていない人とはやり取りしない!」ということを言ってきた場合、

速やかに登録をすることにより3週間~で登録できます。

さて、検討の結果、インボイス登録することになったとしましょう。

具体的にどのような手続を経るかは、Youtuberに限らず他の事業者と同様ですので、この記事では軽く触れる程度にしておきます。

参考:国税庁Webサイト

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

管轄税務署に、書面またはe-taxで提出すると、3週間~程度でTから始まる適格請求書発行事業者の登録番号がもらえます。

番号は、書面で受け取ることもe-taxで受け取ることもできますが、e-taxで受け取る場合は、申請書の

「本申請に係る通知書等について、電子情報処理組織(e-tax)による通知を希望します」にチェックを入れ忘れないようにしましょう。

なお、制度開始の2023年10月1日に間に合わせるためには、原則として2023年3月31日までに申請する必要があります。

適格請求書の登録事業者は、きっちりと所定の記載要件を満たした適格請求書を発行する必要があります。

今顧客に発行している請求書ですと、その要件を満たさない方も多いと思います。2023年10月1日の制度開始までに、請求書をアップデートしておきましょう。

適格請求書に記載すべき事項は以下の通りです。

いかがでしたか。

以上で、全3回を予定していたYoutuberと消費税のシリーズ記事は一旦終わろうと思います。

インボイス制度は本当に複雑で、納税者の方の負担が大きい制度です。

この記事で、少しでも読んでいただいた方のお役に立てることを望んでいます。

参考:国税庁インボイス制度

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

この記事へのトラックバックはありません。

この記事へのコメントはありません。